Propunerea actualului ministru al Sănătății, Florin Rogobete, ca oamenii să poată alege între mai multe case de asigurări de sănătate a surprins din multe puncte de vedere și reacțiile nu au intârziat să apară, unele la fel de surprinzătoare.

O analiză realizată de Ionel Dancă, analist și consultant politic, fost deputat și ministru Șef al Cancelariei Prim-Ministrului

În primul rând, nu suntem la prima încercare de ”spargere a monopolului” Casei Naționale de Asigurări de Sănătate (CNAS). Încă dinainte de aderarea României la Uniunea Europeană, s-a vorbit de o astfel de reformă a sistemului de asigurări obligatorii de sănătate. Însă, o primă încercare la nivelul Guvernului a avut loc în 2013-2014, când ministrul Sănătății de atunci, Eugen Nicolăescu, a propus desființarea caselor județene de asigurări de sănătate și comasarea lor în 8 case regionale de sănătate.

Potrivit inițiatorilor, o astfel de propunere de reformă era un prim pas spre o administrare privată a caselor regionale de asigurări de sănătate, care ar fi trebuit să intre într-o competiție pentru furnizarea de servicii medicale, oarecum după modelul actual al distribuitorilor regionali de energie. Cu alte cuvinte, într-o astfel de abordare, un contribuabil ar fi putut alege oricare dintre asigurătorii regionali de sănătate, în funcție de pachetul de servicii medicale cel mai competitiv.

De ce au eșuat alte propuneri similare de reformă a sistemului de asigurări de sănătate

Propunerea de refomă a sistemului de asigurări de sănătate în 8 case regionale de sanătate administrate privat nu a avut succes în 2013-2014, fiind catalogată ca o măsură care ar fi centralizat și mai mult serviciile de asigurări medicale prin desființarea caselor județene de sănătate. Concentrarea dezbaterii publice pe reducerea costurilor de administrare și nu pe dezvoltarea unui sistem concurențial de asigurări medicale a denaturat scopul proiectului.

O altă încercare de liberalizare a sistemului de sănătate a avut loc în 2020, înainte de apariția pandemiei. Ministrul Sănătății de atunci, Victor Costache, a introdus printr-o Ordonanță de Urgență posibilitatea furnizorilor privați de servici medicale să acceseze programele naționale de sănătate în condiții egale cu operatorii publici, însă actul normativ a fost declarat neconstituțonal din motive procedurale.

În ultimii ani, ca urmare a dezvoltării tot mai robuste a sistemului de pensii administrate privat (Pilonul 2), a fost propus un sistem similar în domeniul asigurărilor obligatorii de sănătate. Există chiar un proiect de lege în Parlament, inițiat de mai mulți deputați USR și neafiliați, care are scopul de a realiza un ”Pilon 2 în Sănătate”, permițând ca o parte din contribuția de asigurări de sănătate de 10% din salariul brut, să fie direcționată către fonduri private de management al asigurărilor de sănătate.

Cine câștigă și cine pierde într-un sistem de management privat al asigurărilor obligatorii de sănătate?

Este clar că actualul management public este direct interesat să păstreze situația așa cum e, din interese personale, din dorința de continuare a unor practici cu care s-au obișnuit, dintr-o atitudine refractară la schimbare sau pur și simplu pentru că orice birocrație caută să-și perpetueze satus quo-ul.

Ca de fiecare dată, și acum reprezentații sistemului public de sănătate au reacționat împotrivă la o astfel de reformă, invocând efectele negative ale unei așa-zise ”privatizări” a sistemului de sănătate care ar lăsa pacienții fără servicii medicale de bază de către unii administratori privați de asigurări de sănătate ”în goana lor după profit”. Este evident că astfel abordare greșește prin exagerare și speculează temeri sociale justificate.

Sistemul de sănătate din România, pe ultimele poziții în Uniunea Europeană

Majoritatea studiilor europene privind politicile publice de sănătate recomandă și încurajează chiar concurența în sistemul de asigurări de sănătate și în furnizarea de servicii medicale. Ultimul raport publicat de Comisia Europeană, Starea Sănătății în Uniunea Europeană (11 decembrie 2025), realizat în parteneriat cu OECD, arată nevoia urgentă de sisteme inovative și reziliente de sănătate care să îmbunătățească îngrijirea medicală și care să stimuleze competitivitatea. Accentul pus pe prevenție, creșterea competitivității și a rolului asigurătorilor privați, regelementări mai eficiente privind achizițiile de servicii de la furnizori privați și digitalizare prin implementarea dosarului electronic de sănătate sunt câteva dintre cele mai importante direcții de reformă în sistemul european de sănătate, recomandate de Comisia Europeană statelor membre.

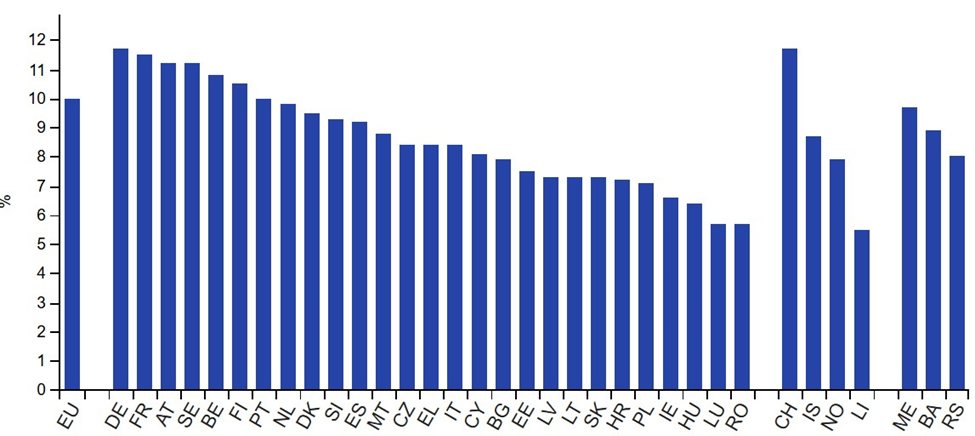

Cheltuielile pentru sănătate în procente din PIB, 2023

Sursa: Eurostat

În ceea ce privește starea sistemului de sănătate din România, potrivit raportului OECD din 2025, țara noastră este în topul clasamentelor europene din perspectivă negativă: printre cele mai scăzute speranțe de viață (76,6 ani), chiar dacă aceasta a atins un nivel record în 2024; cel mai mic nivel din UE la cheltuielile per capita pentru sănătate; doar 1% din cheltuielile din sănătate sunt alocate pentru prevenție; cel mai ridicat nivel din UE la rezistența bacteriilor; achiziția de medicamente reprezintă 26% din totatlul cheltuielilor de sănătate, fiind una dintre cele mai mari ponderi din UE iar pacienții achită direct aproape jumătate dintre medicamente, ceea arată o decontare limitată din partea statului a acestor cheltuieli.

Acest tablou de bord al sistemului de sănătate din România arată nevoia clară de reforme din mai multe perspective, de la prevenție și politici publice de sănătate până la un management diferit al sistemului de sănătate actual centrat pe spitale și monopolul public al resurselor financiare. Continuarea status quo-ul nu poate fi o soluție.

Cum arată sistemele europene de asigurări de sănătate

Sistemul european de asigurări de sănătate este foarte divers, rolul asigurărilor private de sănătate variind de la un statut de asigurări suplimentare pentru servicii medicale neincluse în pachetul de bază sau de asigurări complementare care acoperă co-plata unor servicii medicale până la un rol substitutiv pentru asigurările publice.

O diferență majoră între sistemele europene de asigurări de sănătate constă în modelul public de finanțare a cheltuielilor medicale. Astfel, avem modelul clasic al asigurărilor sociale de sănătate, plătite de angajați și angajatori, în multe țări precum Germania, Austria, Franța, Belgia, Olanda, Cehia și România. Pe de altă parte, multe alte state europene au adoptat un sistem în care sănătatea este finanțată direct din impozitele generale (Marea Britanie, Italia, Spania, Suedia, Norvegia, Danemarca).

Evident, și într-un model și în celălalt, asigurările private coexistă cu sistemul public de acoperire a cheltuielilor de sănăate. Principalele diferențe în acest caz fiind date de rolul pe care îl joacă asigurările private de sănătate în aceste sisteme.

În majoritatea sistemelor, asigurările private de sănătate au un rol suplimentar care acoperă condiții mai bune de spitalizare sau acces la servicii mediale neincluse în pachetele publice. În alte sisteme, precum în Franța, asigurările private de sănătate au rol complementar, asigurând co-plata unor servicii medicale cerute de sistemul public. Însă, asigurările private de sănătate pot avea chiar și un rol substitutiv pentru sistemul public așa cum se întâmplă în Germania pentru persoanele cu venituri ridicate.

În acest tablou foarte pestriț al sistemelor europene de asigurări de sănătate, o notă aparte fac sistemle din Olanda și Elveția care au adoptat un regim obligatoriu pentru asigurările private de sănătate. În aceste sisteme, cetățenii sunt obligati să cumpere o asigurare privată de sănătate iar statul reglementează prețurile și pachetul de bază de servicii medicale.

În ceea ce privește sistemul privat de asigurări de sănătate, Olanda este în acest moment campioana acestui model, având nu mai puțin de 39% din totalul primelor de asigurare privată de sănătate din Europa în 2024, potrivit unui raport publicat de MarketDataForecast la începutul acestui an. Evident, o astfel de cotă de piață este datorată sistemului obligatoriu de asigurări private de sănătate, în care asigurătorii trebuie să ofere un pachet de bază universal de servicii medicale la un preț fix reglementat, asigurând acoperirea pentru toți cetățenii.

Acest model asigură o acoperire de servicii medicale extinsă la nivelul întregii populații și în același timp o competiție între asigurători în ceea ce privește calitate serviciilor asigurate. Pentru o înțelegere mai ușoară, acest sistem obligatoriu de asigurări private de sănătate din Olanda ar putea fi comparat cu sistemul obligatoriu de răspundere civilă auto (RCA).

Un alt sistem de asigurări de sănătate dinafara Uniunii Europene, la care s-a făcut referire în dezbaterile publice din România, este cel din Israel, bazat pe patru case de asigurări de sănătate, aflate în concurență pentru oferirea serviciilor medicale sub forma pachetelor de bază sau a unor asigurări suplimentare. Cetățenii israelieni sunt înscriși la una dintre cele patru case de asigurări de sănătate non-profit care oferă un pachet standard de servicii medicale reglementat de stat. Contribuțiile pentru sănătate, sub forma unui procent din salariu, sunt colectate de un Institut Național de Asigurări și distribuite celor patru case de asigurări de sănătate. Avantajul acestui sistem este că oferă posibilitate pacienților să aleagă între mai multe case de asigurări de sănătate, permițând, în același timp, achiziționarea de asigurări suplimentare pentru servicii medicale personalizate.

Care este soluția potrivită pentru România?

Încă nu este foarte clară propunerea actuală a Ministerului Sănătății dar la fel ca și alte propuneri de reformă menționate anterior, se înțelege că prioritar este dreptul pacientului de a alege între furnizorii de servicii medicale, publici sau privați, prin intermediul administratorilor de asigurări de sănătate, care pot fi publici sau privați. Pot coexista, așadar, atât administratori publici cât și privați de asigurări obligatorii de sănătate și aceasta pare să fie tendința încurajată la nivel european.

Introducerea unui sistem de asigurări de sănătate administrate privat, după modelul Pilonului 2 de pensii private, complementar sistemului public, sau adoptarea unui sistem obligatoriu de asigurări private de sănătate, cu pachete de bază reglementate de stat, ori a unor sisteme mixte de management public și privat al asigurărilor de sănătate, aflate în concurență, sunt opțiuni deschise care trebuie analizate din perspectiva beneficiarilor finali ai sistemului de sănătate.

Este evident, însă, că încurajarea competiției în sistemul sănătate și creșterea rolului asigurărilor private de sănătate în furnizare de servicii medicale pot îmbunătăți managementul public al sistemului de sănătate din România și crește calitatea serviciilor medicale furnizate către pacienți.