Ionel Dancă (foto), analist și consultant politic, dar și fost deputat, ministru Șef al Cancelariei Prim ministrului și Purtător de cuvânt al Guvernului, apreciază că este necesară o dezbatere publică amplă în ceea ce privește normele prudențiale cărora se supun cei șapte administratori ai fondurile de pensii private obligatorii (Pilonul II), care să ia în calcul și diversificarea investițiilor în funcție de vârsta participantului, astfel încât contribuțiile să poată fi plasate și în active cu grad mai ridicat de risc, dar cu un randament superior.

În continuare, o analiză realizată de Ionel Dancă.

Fondurile de pensii private obligatorii din Pilonul 2 au obținut în 2025 un randament mediu de 19,2%, fiind cel mai bun rezultat anual din istoria de 18 ani a sistemului de pensii private din România, potrivit datelor calculate de Asociația pentru Pensiile Administrate Privat din România (APAPR).

Dar, de unde vine randamentul anual record înregistrat în 2025 de către fondurile de pensii? Care au fost plasamentele administratorilor de pensii private care au generat cele mai mari câștiguri pentru Pilonul 2 și Pilonul 3? Și cât sunt randamentele reale anuale, ajustate cu inflația? O altă politică de investiții ar fi putut genera câștiguri chiar mai mari pentru fondurile de pensii private decât nivelurile record din 2025?

Rata de creștere și valoare activelor nete confirmă evoluția pozitivă a fondurilor de pensii administrate privat din România. Valoarea activelor nete, adică banii administrați de fondurile de pensii, a ajuns la un maxim istoric de 201,6 miliarde lei (39,5 miliarde Euro) în 2025, în creștere cu 34% față de sfârșitul anului 2024, conform datelor publicate de Autoritatea de Supraveghere Financiară (ASF).

Din activele nete de 201,6 miliarde de lei, mai bine de o treime reprezintă câștigul net obținut din investițiile realizate de administratorii fondurilor de pensii private: 75,4 mld. lei (14,8 mld. euro) în plus față de contribuțiile primite în administrare.

Trebuie precizat că banii din Pilonul 2 reprezintă al doilea cel mai valoros activ financiar al populației, după depozitele bancare, precum și singura sursă de economisire pe termen lung pentru români, potrivit datelor BNR. Sumele acumulate în Pilonul 2 au ajuns la finele anului 2025 la 10,5% din Produsul Intern Brut al țării.

Bursa de la București a ridicat substanțial randamentul fondurilor de pensii administrate privat

”Rezultatele record din 2025 au venit pe fondul creșterii robuste a valorii companiilor listate la Bursa de Valori de la București (unde fondurile din Pilonul 2 investesc circa un sfert din banii administrați), precum și a îmbunătățirii cotațiilor titlurilor de stat românești (unde Pilonul 2 investește aproape două treimi din bani).”, se precizează în comunicatul APAPR care a făcut publice aceste date.

Într-adevăr, pentru Bursa de Valori București (BVB), 2025 a fost un an remarcabil, indicele principal BET crescând cu aproximativ 46%, având una dintre cele mai bune performanțe la nivel european. Iar indicele care cumulează atât creșterea prețurilor, cât și dividendele încasate de investitori, BET-TR a crescut cu 55,21% în 2025.

Cele mai performante acțiuni listate la BVB, care fac parte din portofoliul de investiții al fondurilor de pensii private din România, au înregistrat creșteri majore în 2025: Transgaz (+181%), Transelectrica (+100%), Electrica (+99%), Romgaz (+94%), Medlife (+77%).

În acest context, apare întrebarea dacă o expunere mai mare a fondurilor de pensii în plasamente pe piața de capital din România ar fi putut genera un randament mai bun chiar și pentru 2025 când a fost un record istoric. Din comparația randamentelor obținute în 2025 de Pilonul 2 de pensii private obligatorii și Pilonul 3 de pensii private facultative se poate observa o performanță mai bună pentru fondurile de pensii cu un grad de risc mai ridicat. Conform Legii 204/2006, fondurile de pensii facultative au o politică de investiții mai flexibilă decât Pilonul 2, însă tot limitată prudențial. Cu toate acestea, chiar dacă nu în mod semnificativ, randamentul Pilonului 3 a depașit randamentul Pilonului 2 în 2025, ajungând la un maxim istoric de 19,6%.

Potrivit unui raport ASF, titlurile de stat deţineau cea mai mare pondere în cadrul activelor din sistemul de pensii facultative, de 4,69 miliarde de lei, respectiv 63,2%. Pe locul doi se aflau acţiunile, cu 2,06 miliarde de lei (27,8%) iar fondurile de investiţii se situau pe locul trei din acest punct de vedere, cu 245,84 milioane de lei, respectiv 3,3% din totalul activelor.

Însă, legislația în vigoare și normele prudențiale limitează expunerea la risc a fondurilor de pensii administrate privat din România astfel încât acestea investesc aproape un sfert din fonduri în acțiuni la bursă și cca. 65% în titluri de stat.

În ceea ce privește titlurile de stat, acestea oferă randamente cu dobânzi anuale în lei cuprinse, de regulă, între 6,40% și 8,35%, maturitățile variind de la 1 la 5 sau 7 ani. Randamentul titlurilor de stat pe 10 ani a ajuns la 6,6-6,9% la finalul anului 2025. Din această perspectivă, se impune o analiză a randamentelor reale pentru investițiile în titlurile de stat, ajustate în raport cu inflația, în condițiile în care rata anuală a inflației a fost de 9,7% în decembrie 2025 față de aceeași lună din 2024.

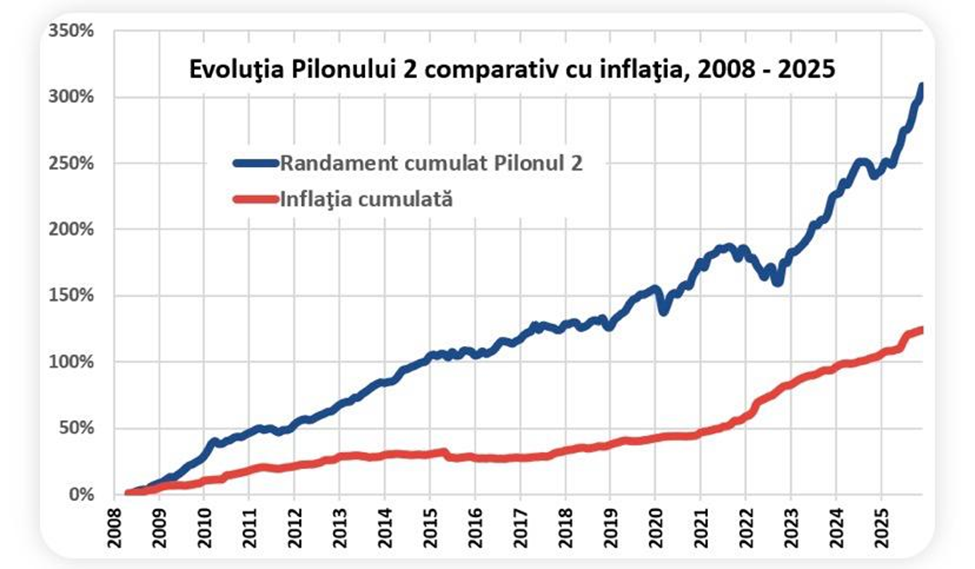

Cu toate acestea, pe întreaga durată de funcționare (2008-2025), fondurile de pensii private din Pilonul 2 au înregistrat un randament mediu anual de 8,3%, mult superior ratei medii anuale a inflației de 4,7% din aceeași perioadă, conform calculelor APAPR.

Sursa: APAPR

Astfel, chiar în condiții de inflație ridicată în unele perioade caracterizate de evoluții economice volatile, randamentul mediu anual pentru întreaga perioada de funcționare a sistemului de pensii private (2008 – 2025) rămâne aproape dublu față de rata medie anuală a inflației.

Estimările APAPR arată, de exemplu, că un român care câștigă salariul mediu și a contribuit la Pilonul 2 în fiecare lună de la început și până în prezent are în contul personal o sumă totală de cca. 55.662 RON, din care 64% sunt contribuțiile virate și 36% câștigul adăugat în timp de randamentele investiționale. Această sumă s-a dublat în ultimii 3 ani și este de aproape 7 ori mai mare decât în urmă cu 10 ani.

O posibilă variantă: Investiții diversificate în funcție de vârsta participantului. Plasamente mai riscante, dar mai profitabile, în cazul celor mai tineri

Cu toate acestea, potrivit unei analize FinRadar, fondurile cu grad de risc ridicat tind să performeze mai bine și reușesc să conserve puterea de cumpărare a economiilor chiar și atunci când avem o inflație ridicată. Acest fenomen se observă cel mai bine pe segmentul fondurilor facultative, în perioada 2021 – 2025, când doar două fonduri cu grad de risc ridicat au reușit să genereze randamente reale pozitive, în timp ce fondurile cu grad de risc mediu (de pe Pilonul 3) au înregistrat un randament real negativ.

De aceea, cred că este necesară o analiză și o dezbatere publică mai aprofundată privind politicile de investiții și normele prudențiale ale fondurilor de pensii private din România care să ducă la adaptarea acestora la realitățile economice actuale în vederea maximizării câștigurilor pentru contribuabilii din sistemul de pensii private.

De exemplu, poate ar fi mai potrivită o abordare de tip life cycle pentru fondurile de pensii private care presupune ca aceste fonduri să își ajusteze automat strategia de investiții în funcție de vârsta participantului și de apropierea de momentul pensionării. În primii ani de acumulare, aceste fonduri investesc o pondere mai mare în active cu potențial de creștere, precum acțiunile de la bursă, asumând un risc mai ridicat pentru randamente mai mari pe termen lung. Pe măsură ce participantul se apropie de vârsta pensionării, fondul reduce treptat expunerea la risc și crește ponderea investițiilor mai stabile, pentru a proteja capitalul acumulat.

Leave feedback about this