„Dacă s-ar produce un cutremur cu magnitudine peste 7, în București, peste 6.500 de oameni ar muri, mai bine de 16.000 ar fi răniți, cel puțin 100 de blocuri cu opt etaje ar fi distruse și 23.000 de clădiri ar fi avariate semnificativ, potrivit datelor din Planul de Analiză și Acoperire a Riscurilor al Municipiului București pentru anul 2022, realizat de Comitetul pentru Situații de Urgență”. Astfel suna doar una dintre sutele de stiri care au tinut „prima pagina” virtuala a majoritatii publicatiilor in ultimele saptamani.

Până nu demult un subiect de nișă, cunoscut în principiu mai ales celor din domeniul asigurărilor și interesant, poate, numai din punct de vedere statistic – faptul că, în prezent, doar 1 din 5 locuințe din România este protejată printr-o asigurare de locuință a ajuns subiect de știri mainstream. Cauza proxima: consecințele seismelor din Turcia, Siria dar și din… Gorj, care au sensibilizat opinia publică și care ne-au îngrijorat pe majoritatea dintre noi. Astfel, în medie, în ultimele 3 săptămâni a fost înregistrată o creștere de 170% a numărului de oferte emise pentru asigurările de locuințe față de aceeași perioada a anului trecut. Desigur, rămâne de văzut și câte din aceste oferte se vor concretiza în perioada următoare în polițe de asigurare. Chiar dacă asigurările nu pot preveni producerea unui dezastru, rolul lor este crucial în a ajuta oamenii și comunitățile să revină la viețile lor obișnuite cât mai ușor și mai curând posibil. Însă principala condiție pentru ca sistemul de asigurări să fun-cționeze în cazul locuințelor este că acestea să fie… asigurate. Și da, este chiar și obligatoriu.

Cum funcționează asigurările de locuințe?

Important de reținut: în țară noastră, asigurările facultative de locuințe se pot încheia doar pentru acelea care sunt deja protejate de o poliță obligatorie PAD. Această poliță acoperă 3 riscuri catastrofale (cutremure, inundații și alunecări de teren) până la limita de 20.000 EUR, respectiv 10.000 EUR, în funcție de tipul construcției, indiferent dacă valoarea acesteia este mai mare.

În schimb, e bine să ne protejăm locuința la valoarea ei reală și pentru mai multe riscuri (incendiu, explozie, furtună, vijelie, căderi de corpuri, furt, vandalism etc.), pe lângă cele catastrofale, printr-o asigurare facultativă. Acestor polițe li se pot atașa și clauze speciale, prin care orice proprietar de locuința poate primi sprijin financiar și în cazul unor situații precum: avariile accidentale ale instalațiilor de apă, defecțiunile centralei termice, aparatelor de climatizare, intervențiilor de urgență la locuința, daunele bunurilor electronice / electrocasnice, daunele produse vecinilor etc.

Citește AICI de ce România este de două ori mai expusă financiar decât Turcia în caz de cutremur

Sigur – apare des întrebarea „De ce să mă asigur pentru cutremur, când zona în care locuiesc nu este una seismică?” În primul rând: „Unde e lege nu-i tocmeală”. Istoria recentă a sistemului de asigurare obligatorie din România este una complexă, cu mai multe modificări legislative etc. Însă, chiar și așa, nu trebuie să uităm că asigurările sunt construite pe principiul solidarității – contribuim cât mai mulți pentru a susține daunele care se produc în acele situații nefericite. În al doilea rând: fără polița PAD, nu putem să ne asigurăm nici pentru alte riscuri, incendii, spre exemplu, reiese din cel mai recent raport UNSAR – KPMG Advisory privind indicatorii pieței de asigurări.

Cum stăm?

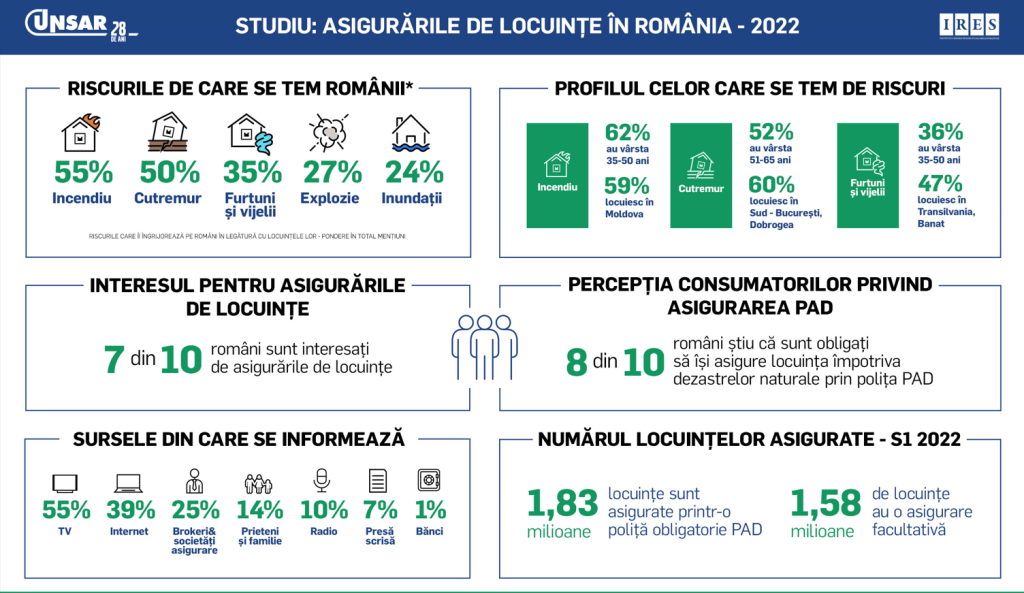

Cu riscul de a repetă: din cele 9,6 mil. de locuințe existente la finalul anului trecut, doar 20% (1,9 mil.) sunt protejate prin polița obligatorie PAD, care acoperă doar cele 3 riscuri catastrofale (cutremur, inundații și alunecări de teren). Dintre acestea, numai 17% și pentru alte tipuri de riscuri sau diverse incidente. Simplificând, doar proprietarii a 2 din 10 locuințe vor putea primi sprijinul financiar din partea asigurătorilor în cazul producerii unor dezastre. Spre comparație, în țări care nu sunt la fel de expuse la riscurile catastrofale, precum Polonia, 6 din 10 locuințe sunt deja asigurate. Media europeană este puțîn mai mare (63%). În Turcia, 5 din 10 locuințe au, în medie, o asigurare obligatorie. Concluzia: avem 7,7-7,8 milioane de locuințe neasigurate.

Revenind la România, dacă pentru asigurările obligatorii există date publicate în mod regulat de către PAID, compania care gestionează asigurările obligatorii de locuințe, prezentăm mai jos, în premieră, cum stăteau lucrurile la nivel național la jumătatea anului trecut pe partea de asigurări facultative (care, oricum, nu se pot încheia decât dacă există deja o polița PAD pentru acea locuința).

Din cele 8 regiuni ale României, așa cum era de așteptat, București & Ilfov stau cel mai bine la asigurări facultative. Undeva la 27% dintre acestea erau asigurate la mijlocul anului trecut, la distanță de circa 8 puncte procentuale față de Regiunea Centru. Urmează Regiunea Vest, cu un grad de cuprindere în asigurările facultative de circa 18,7%, Regiunea Nord-Vest cu aproape 16%, Sud-Est cu 13%. Pe ultimele locuri, Regiunile Nord-Est, Sud și Sud-Vest, cu procente între 11,7% și 9,5%. Suprinzător sau nu, județul ce a dat epicentrul evenimentelor seismice recente, Gorj, se află chiar în această cea mai puțîn asigurată regiune.

Desigur, nu putem să nu ne întrebăm care sunt și cauzele acestei stări de fapt. Aici vorbim despre un cumul de factori: de la insuficientă educație financiară, la lipsa de informații legate de nivelul real al costurilor unei asigurări, până la încredere. Cu toate acestea, dacă ne raportăm la primul motiv invocat, cumva ar trebui să înțelegem că nivelul pagubelor pe care am fi nevoiți să le suportăm din bugetul personal în cazul unei catastrofe naturale, a unui incendiu, o avarie la instalație de apă-canal, climatizare, furt, chiar și dacă inundam un vecin… acest nivel al daunelor poate fi cu mult mai mare decât costul unei polițe de asigurare pentru locuința. Doar că exemplu, în 2021, 40 din primele cele mai mari 50 de despăgubiri achitate la nivelul Membrilor UNSAR în baza asigurărilor de locuințe, respectiv 80% dintre acestea, au fost cauzate de incendii. Valoarea totală a despăgubirilor achitate în aceste cazuri se ridică la 9,5 milioane RON, în creștere cu 3,7% față de 2020. Astfel, valoarea medie a unei daune produse de acest risc a fost de aproximativ 237.000 lei (48.300 EUR).

AICI despre cum te poți proteja cu sub 10 euro pe lună

De altfel, cele mai multe daune provocate locuințelor asigurate din România în 2021 (54%) au fost cauzate de avarierea accidentală a conductelor de apă, a instalațiilor sanitare de apă și canalizare ale imobilelor, precum și de inundațiile provocate de vecini.

Ce este de făcut?

Soluții există. Chiar dacă legislația actuală și-a dovedit limitările sale, neaplicarea Legii 260/2008 de către primarii, și nu numai, este greu de calificat. Cu toate acestea, există câteva ajustări care ar putea avea atât sprijinul românilor, cât și un impact benefic asupra protecției locuințelor, iar ASF s-a implicat în acest sens. Astfel, majoritatea proprietarilor de locuințe spun că s-ar simți mai motivați să achiziționeze aceste soluții de protecție financiară dacă li s-ar acordă reduceri sau bonificații la plata impozitului anual (31%), dacă ar dispune de venituri mai mari (26%) sau dacă ar avea mai multe informații despre asigurări (12%) – arată studiile realizate la solicitarea UNSAR.

În plus, la nivelul UNSAR și al membrilor săi, se lucrează accelerat și intensificat pe partea de informare și de educație financiară. Uniunea, alături de companiile de asigurări membre, continuă să vină și mai aproape de toți cei interesați cu informații utile tocmai pentru a putea lua cea mai bună decizie cu privire la asigurarea locuinței lor. Și, aici, amintim de cea mai recentă inițiativa a asociației profesionale a asigurătorilor, derulată în parteneriat cu ARTS și cu sprijinul Poliției Române, și dedicată furtului din locuințe: #sigurACASA. Suplimentar, ne-am alăturat demersului intitulat Caravana PAD – inițiat de către ASF – Autoritatea de Supraveghere Financiară. Două noi proiecte suplimentare sunt planificate pentru 2023 – chiar dacă niciodată nu va fi suficient. Însă pași pe această zona se fac.

În loc de concluzie

Există și vești bune: sondajele de opinie realizate de UNSAR împreună cu IRES arătau încă din a două jumătate a anului trecut faptul că 29% dintre românii intenționează să încheie ambele tipuri de polițe (în timp ce 22% au susținut că vor încheia doar polița obligatorie). Întrebarea care se pune însă este: când vom translata acest interes în decizii și acțiuni concrete? Căci, cel puțîn la nivel de percepție, nu suntem deloc nepăsători atunci când vine vorba despre riscurile care ne pot afecta locuința. Cu atât mai mult cu cât oamenii au apelat mai des la sprijinul financiar oferit în baza asigurărilor pentru locuința (după primele 9 luni din 2022, despăgubirile plătite au crescut cu 16%, până la 72 mil. lei și au depășit ritmul de creștere a subscrierilor). Acestea fiind spuse, recomandăm tuturor proprietarilor de locuințe să apeleze la consultanță oferită de orice distribuitor de asigurări – tocmai pentru a lua cea mai bună decizie pentru liniștea și siguranță financiară a întregii familii.

Leave feedback about this