Președintele Institutului de Studii Financiare (ISF) – Valentin IONESCU, Directorul Executiv ISF – Prof. Univ. Dr. Marian SIMINICĂ și Coordonatorul Departamentului de Educație Financiară ISF, Ieronim ȘTEFAN realizează o analiză comparativă privind alfabetizarea financiară dintre România și Polonia. Acest articol își propune să ofere o imagine clară asupra noțiunii de educație financiară și să expună viziunile României și Poloniei cu privire la importanța demersului de creștere a nivelului de educație financiară.

În noua lume a tehnologiei și vitezei de reacție, produsele și serviciile financiare se tranzacționează adesea, fără să se mai țină seama de o analiză a necesității acestui lucru. Astfel, o mare parte din populație nu distinge în mod clar nevoia de dorință.

Deși pare un clișeu, o parte a populației României asimilează educația financiară cu zgârcenia, ceea ce este complet eronat. Suntem de părere că dacă dorim să avem controlul asupra banilor noștri, este nevoie de o educație financiară corespunzătoare. În caz contrar, banii sunt risipiți într-un mod nu tocmai util iar în multe cazuri nu mai rămân resurse financiare pentru ceea ce este necesar.

Reclamele la diverse produse și servicii financiare sunt numeroase, diversificate și chiar atractive pe alocuri. Lumea se construiește în jurul achiziției sau închirierii de bunuri și servicii. Este previzibilă trecerea de la o economie bazată pe consum la economia circulară?

România și Polonia sunt două țări relativ apropiate din punct de vedere al evoluției istorice. Alfabetizarea financiară reflectă pe de o parte rezistența la șocurile economice și pe de altă parte lărgește sfera de posibile soluții la situațiile cu care ne confruntăm. Dacă incluziunea financiară este puternic corelată cu educația financiară, progresul economic individual, dar și colectiv este mult mai ușor de atins. Prosperitatea financiară este un efect al unei educații financiare puternic dezvoltate.

În România sunt derulate numeroase programe de educație financiară prin intermediul autorităților de reglementare ale piețelor financiare (Banca Națională a României – BNR, Autoritatea de Supraveghere Financiară – ASF), ISF, Bursa de Valori București – BVB, băncile comerciale și companiile de asigurari, adesea în colaborare cu universitățile.

Acestea vizează diferite categorii ale populatiei, precum:

- Elevi ai mai multor cicluri de învățare: primar, gimnazial și liceal – de exemplu programul Start2Learn al ASF în care ISF este partener;

- Studenti, unde majoritatea universiăților din țară colaborează cu entitățile care activează în piețele financiare pentru a facilita tranziția absolvenților către piața muncii prin încheierea unor parteneriate viabile cu autoritățile de reglementare precum BNR și ASF. Pe această zonă, ISF excelează deoarece multe din proiectele noastre se adreseaza studenților – SmartFIN@ISF & Laboratorul Academic ASF a devenit un reper în ceea ce privește pregătirea studenților în vederea utilizării produselor și serviciilor financiare. Prin acest proiect le oferim studenților posibilitatea de a intra în contact cu specialiști din entitățile care activează în piețele financiare nebancare, lucru care îi poate ajuta chiar să se angajeze. Pentru studenții care doresc să aprofundeze cunoștințele despre piețele financiare nebancare, oferim posibilitatea de a participa la alte două proiecte: Academia de Asigurări, un program de specializare în piața asigurărilor, unde Uniunea Națională a Societăților de Asigurare-Reasigurare din România (UNSAR) în parteneriat cu ISF pregătește studenții prin intermediul mai multor module pentru a cunoaște și a înțelege cum funcționează această piață, și de ce nu, pentru o carieră în asigurări, respectiv Academia de Investiții, organizat de ISF în parteneriat cu ASF, BVB și Asociația Administratorilor de Fonduri din România (AAF) pentru aprofundarea cunoștințelor necesare unei cariere în piața de capital. După finalizarea modulelor de pregătire, studenții pot intra într-o competiție de proiecte pentru câștigarea de premii;

- Mediul de afaceri – Împreună cu Asociația Română a Băncilor (ARB), BVB și UNSAR, ISF a dezvoltat un program de educație financiară pentru antreprenori, unde aceștia dobândesc noi cunoștințe, în mod gratuit, despre cum susține sistemul bancar mediul de afaceri românesc, la ce se uită o bancă atunci când creditează o companie, cum sprijină piața asigurărilor și ce tipuri de asigurări pot folosi antreprenorii în afacerile pe care le construiesc sau cum pot obține finanțare de pe piața de capital prin intermediul BVB. La cerere, putem oferi un modul despre accesul la fonduri europene cu ajutorul Agenției pentru Dezvoltare Regională (ADR). Tot în sprijinul mediului de afaceri organizăm periodic conferințe, unde specialiști din mediul financiar românesc, legislativ sau universitar discută despre noile tendințe în piețele financiare;

- Profesori – ISF a dezvoltat 2 proiecte de pregătire a cadrelor didactice pentru a putea preda disciplina educație economico-financiară. Acestea sunt acreditate de către Ministerul Educației și Cercetării și profesorii obțin credite de formare continuă. Proiectele se numesc: ProFIN – Formarea cadrelor didactice în domeniul financiar nebancar – cunoaștere, utilizare și Formarea personalului didactic din învăţământul primar în domeniul financiar (StartFIN). Mai multe detalii despre acestea pot fi găsite pe site-ul nostru, www.isf.ro.

Polonia este unul din cele mai bine văzute state cu privire la implementarea proiectelor de educație financiară în Europa Centrală și de Est datorită implicării băncii centrale, bursei de valori, fundațiilor, școlilor, ONG-urilor și a sectorului bancar. Dacă facem o comparație, putem afirma că ne poziționăm similar cu polonezii la acest capitol, deoarece și în România aceleași entități financiare construiesc proiecte pentru ridicarea nivelului de alfabetizare financiară și incluziune financiară.

Un exemplu de proiect aplicat în Polonia ar fi FINLIT (Financial Literacy through Public Libraries) care are ca scop creșterea nivelului de alfabetizare financiară în rândul adulților, utilizând bibliotecile publice ca centre de instruire. Proiectul este structurat pe 12 module de învățare independente (nivel de bază și avansat) și se abordează teme precum: planificarea bugetului personal, gestionarea economiilor, evitarea creditelor dezavantajoase, securitatea cumpărăturilor online (cybersecurity) și utilizarea serviciilor de internet banking. Instruirea se realizează atât în format fizic, cât și online sau hibrid, prin intermediul unei/unor platforme de e-learning. Proiectul se adresează adulților (în special persoanele vârstnice sau adulții din comunități mici/ rurale) și bibliotecarilor (care sunt instruiți pentru a deveni traineri pentru comunitățile lor).

Un alt exemplu este proiectul GPW Educational Programs. Acesta vizează creșterea culturii investiționale și dezvoltarea competențelor privind piața de capital și investițiile bursiere. Se adresează studenților, investitorilor de retail, tinerilor profesioniști, antreprenorilor și este implementat de Warsaw Stock Exchange (GPW), universități și instituții financiare partenere. În România, proiecte similare sunt realizate de Institutul de Studii Financiare (ISF), Bursa de Valori București (BVB), universitățile partenere ISF (26) și companii financiare prin proiectul SmartFIN@ISF și Business Smart Education (BSE).

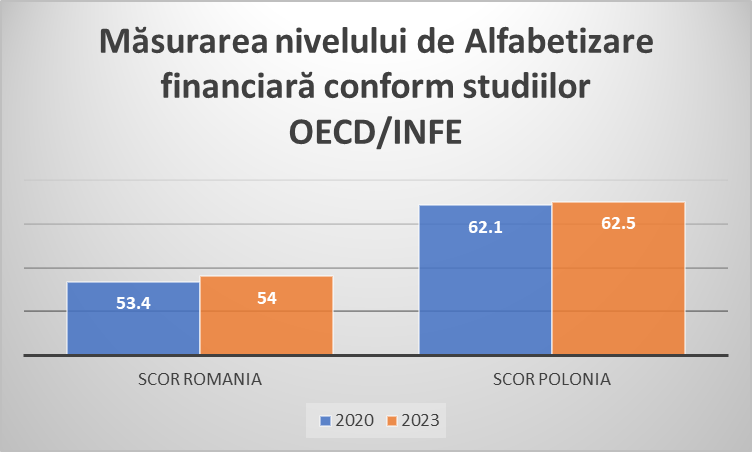

Țara noastră se află în proces de aderare la Organizația de Cooperare și Dezvoltare Economică (OCDE/OECD), iar această organizație desfășoară periodic o evaluare a nivelului de alfabetizare financiară. Primul exercițiu a avut loc în anul 2015, urmat de evaluarea din anul 2020, respectiv 2023 și urmează ca la finele anului 2026 să avem o continuare a acestui demers. La ultimele două evaluări au participat atât România, cât și Polonia.

„Nivelul de educație financiară a fost urmărit pe cele 3 componente: cunoștințe financiare, comportament financiar și atitudini financiare. Fiecare componentă a fost evaluată pe baza răspunsurilor la mai multe întrebări. Pentru a se asigura comparabilitatea rezultatelor, scorurile calculate au fost scalate pe un interval cuprins între 0 și 100 puncte. „ (Siminica et al., 2024).

Prelucrare proprie utilizand bazele de date oferite de OECD/INFE 2020 și OECD/INFE 2023

Deși România nu ocupă un loc fruntaș în clasamentele cu privire la măsurarea nivelului de alfabetizare financiară OECD/INFE 2020 (locul 37/40) și OECD/INFE 2023 (locul 35/39), țara noastră a înregistrat o ușoară creștere de 0.6 puncte procentuale de la o evaluare la alta, cel mai probabil acest lucru datorându-se eforturilor din România pentru derularea proiectelor de educație financiară. Printre puținele state care au înregistrat o creștere raportată la cele 2 cicluri se numără și Polonia cu 0.4 puncte procentuale. Este de remarcat faptul că Polonia se situează în zona mediană a clasamentelor celor 2 studii, pe când țara noastră se află în zona inferioară a clasamentelor. Dar unde anume excelează Polonia și ce ar putea face România astfel încât să putem fi competitivi?

Atât Polonia, cât și România au strategii de educație financiară, ceea ce ne poziționează pe picior de egalitate în această privință. În Polonia această strategie a fost adoptată ca și în România pentru perioada 2024-2030, dar ceea ce ne diferențiază este faptul că polonezii au o abordare integrată asupra educației financiare în sensul în care educația financiară este inclusă în documente strategice naționale, regionale și locale, făcând astfel implementarea mai coerentă, pe când România se axează mai mult pe digitalizare, pe combaterea fraudelor și pe înțelegerea produselor financiare.

În Polonia educația financiară este integrată în curricula națională și include module cu privire la bugetul personal, taxe, antreprenoriat și există inclusiv olimpiade economice și competiții naționale, ceea ce ne spune că la ei educația financiară nu este opțională, ci sistematică, pe când la noi educația financiară este opțională în general (cu mici excepții), fragmentată și dependentă de proiecte.

Un aspect important îl reprezintă și gradul de îndatorare. În societățile cu un nivel mai ridicat de alfabetizare financiară, creditele sunt utilizate mai responsabil, iar populația înțelege mai bine concepte precum dobânda, costul total al creditului sau riscul supraîndatorării. În România, necesitatea consolidării competențelor privind administrarea datoriilor și planificarea financiară pe termen lung rămâne una dintre principalele provocări.

Un alt element relevant îl reprezintă capacitatea populației de a înțelege riscurile asociate produselor financiare, inclusiv fraudele online, creditele cu costuri ridicate sau investițiile riscante. În contextul digitalizării accelerate a serviciilor financiare, atât România, cât și Polonia acordă o atenție tot mai mare educației privind securitatea financiară și protecția consumatorilor. Totuși, România are nevoie de o extindere mai amplă a programelor de educație financiară dedicate adulților și grupurilor vulnerabile, pentru a reduce decalajele existente și pentru a sprijini creșterea incluziunii financiare la nivel național.

Intermedierea financiară reflectă nivelul de dezvoltare al sistemului financiar și capacitatea acestuia de a transfera resursele financiare de la economisitori către investitori și consumatori. Un nivel ridicat al intermedierii financiare indică existența unei piețe financiare dezvoltate, cu acces extins la credite, investiții și alte produse financiare.

Polonia prezintă un grad mai ridicat de intermediere financiară comparativ cu România, beneficiind de un sector bancar mai profund integrat în economie și de o piață de capital mai activă. Bursa de Valori din Varșovia (GPW) reprezintă una dintre cele mai dezvoltate piețe de capital din Europa Centrală și de Est, contribuind la diversificarea surselor de finanțare pentru companii și la stimularea investițiilor populației.

În România nivelul intermedierii financiare rămâne printre cele mai reduse din Uniunea Europeană. Creditarea sectorului privat și participarea populației la piața de capital sunt încă limitate, iar utilizarea instrumentelor de investiții este redusă comparativ cu statele europene mai dezvoltate. Deși sistemul bancar românesc este stabil și bine capitalizat, gradul de utilizare a serviciilor financiare sofisticate rămâne modest.

Un nivel scăzut al intermedierii financiare poate limita dezvoltarea economică și capacitatea populației de a-și diversifica sursele de venit și economisire. Din acest motiv, dezvoltarea pieței financiare și creșterea încrederii populației în instituțiile financiare reprezintă obiective importante atât pentru România, cât și pentru Polonia.

În Polonia există o tradiție mai accentuată a economisirii și a planificării financiare pe termen lung. Populația are tendința de a manifesta un comportament mai prudent în ceea ce privește îndatorarea, iar utilizarea creditului este asociată mai frecvent cu investiții sau achiziții importante. De asemenea, nivelul mai ridicat de încredere în instituțiile financiare contribuie la utilizarea extinsă a produselor bancare și investiționale.

Totodată, în România există o orientare mai pronunțată către consum imediat, ceea ce afectează capacitatea gospodăriilor de a economisi constant. În unele situații, îndatorarea este percepută ca soluție rapidă pentru satisfacerea nevoilor curente, fără o evaluare completă a implicațiilor financiare pe termen lung. Din acest motiv, consolidarea culturii financiare prin educație și prin promovarea unor comportamente financiare responsabile reprezintă o condiție esențială pentru creșterea rezilienței economice a populației.Diferenta dintre cele 2 state nu este că cetățenii polonezi știu mai mult, ci că în Polonia educația financiară este sistemică, nu punctuală. Este mai practică, nu axată pe partea teoretică, așa cum este în România. Ei ajung la majoritatea populației, nu se fragmentează mai mult în ciclurile școlare așa cum facem noi. Avem nevoie să înțelegem necesitatea educației financiare și să ajungem la toate categoriile de persoane, inclusiv în mediile defavorizate, ori România se axează mai mult pe școală decat pe societate, iar majoritatea românilor nu sunt în școală.

În concluzie pentru ca România să devină competitivă și să urce în clasamentele OECD, este necesară o schimbare de paradigmă, de la opțional la obligatoriu, integrarea educației financiare ca disciplină sistemică în curricula națională, nu doar ca proiect fragmentat, extinderea către mediile defavorizate, ieșirea din sfera strict școlară și abordarea adulților din comunități mici, urmând modelul bibliotecilor publice poloneze și nu în ultimul rând focalizarea pe comportament prin trecerea de la acumularea de informații teoretice la formarea unor deprinderi practice de gestionare a banilor.

Bibliografie:

- OECD, 2020. OECD/INFE 2020 International Survey of Adult Financial Literacy. OECD Publishing, Paris. doi:10.1787/145f5607-en.

- OECD/INFE 2023 International Survey of Adult Financial Literacy. OECD Business and Finance Policy Papers, No. 39, OECD Publishing, Paris. doi:10.1787/56003a32-en.

- Siminică, M., Lădaru, G.-R. & Câmpeanu, C., 2024. Evaluarea nivelului de educație financiară din România. București: Editura Economica. ISBN 978-606-093-065-5

- STRATEGIA NAȚIONALĂ DE EDUCAȚIE FINANCIARĂ 2023-2030, Ministerul educației, https://www.edu.ro/sites/default/files/SNEF_proiect_2023.pdf

Leave feedback about this